お得に積立投資したいけどけど、クレカ投資ってどうすればいいの?

クレカ積立に対応した証券口座で毎月自動で積立を行うのが一番お得だよ

クレジットカード積立はポイントが貯まり、支払いは無金利で1ヶ月先延ばしになります。最強の積立なのは間違いないでしょう。

お得なクレカ積立ですが多くの証券会社で毎月50,000円の上限が設定されています。

しかし、複数の証券会社とクレジットカードを組み合わせることにより上限5万を超え最大30万円のカード積立を行うことが可能になります。

「毎月05万円も積み立てられないよ!」っていう人向けにも投資額に応じた優先順位を解説するのでご安心ください。

クレカ投資を行う前に知っておきたい3つの基本

積立投資を行う前に知っておきたいポイントを解説します。

- クレカ投資できる証券会社

- つみたてNISA

- インデックス投資

まず最初に、よくある疑問である上記3点について簡潔にお答えします。

クレカ投資に最適な証券会社5社

クレカ投資可能の証券会社5社は以下の通り。

- マネックス証券

- SBI証券

- 楽天証券

- auカブコム証券

- Tsumiki証券

証券会社を選ぶ際のポイントは以下の3つ

- クレジットカード投資に対応しているか?

- クレジットカード投資で貯まるポイントは?

- 信託手数料は安いのか?

上記3つを比較したものは下図の通り。

| 証券会社 |  マネックス証券 |  SBI証券 |  楽天証券 |  auカブコム証券 |

|---|---|---|---|---|

| カード投資上限 | 5万円 | 5万円 | 10万円 | 5万円 |

| カードポイント | 1.1% | 1.0% | 0.2%~ | 1.0% |

| 信託報酬 | 安い | 安い | 安い | 安い |

| 口座開設 | 無料 | 無料 | 無料 | 無料 |

| マネックス証券 | SBI証券 | 楽天証券 | auカブコム証券 |

上記の数字は頻繁に変わるため優先順位は随時変わりますが、現状ではマネックス証券が一番お得。

以前はクレカ積立に対応しているのが楽天証券のみだったため、楽天一択でしたがポイント改悪により1%→0.2%となりマネックスやSBIのクレカ積立のほうが圧倒的にお得になりました。

でも新制度により楽天キャッシュ経由で5万円の積立ができるようになったので楽天証券はトータル10万円のカード投資に対応しています。

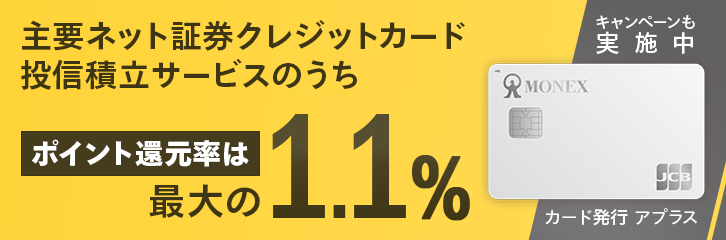

【ポイントが一番お得】マネックス証券×マネックスカード

マネックス証券はマネックスカードと組み合わせることでもっともポイントの高い1.1%還元が可能。

クレジットカードの年会費も無料なので少額投資の人にもおすすめできるコスパ最強の組み合わせです。

後述する三井住友カードNLゴールドは1.0%にするために条件がありますがマネックスカードは無条件で1.1%なので超お得!

【万能で使いやすい】SBI証券×三井住友カードNLゴールド

SBI証券は三井住友カードを使うことで5万円まで積立投資ができます(ANAなどの提携カードはNG)

カードによってポイント倍率が異なるのですが、もっともポイント倍率が高い三井住友カードNLゴールドがおすすめ。

| ポイント還元率 | 年会費 | |

|---|---|---|

| NL ノーマル | 0.5% | 無料 |

| NL ゴールド | 1.0% | 5,500円 (無料化可能) |

三井住友カードNLゴールドは年会費が5,500円かかるカードですが、初年度に100万円以上決済することで翌年以降永続的に年会費が無料になります。

NLゴールド100万円修行なんて言われていますが、KyashにチャージしたりAppleギフト買ったりすれば余裕で突破できます。チャージした100万円はゆっくり使えば無駄な支出を行う必要もありません。

ちなみにSBI証券は単純に証券会社として使いやすく便利なのでメイン口座にしており、積立とは別に個別株を買うときはSBI証券を使っています。

【みんな大好き】楽天証券×楽天カード

ちなみに楽天カードは入会するだけで5,000ポイント以上を無条件でもらえるので積立ポイントよりも圧倒的にお得です。

積立しないにしても作っておくべきカードですね。

- 楽天キャッシュ:50,000円

- 楽天カード:50,000円

楽天キャッシュは楽天カードからの自動チャージが可能なので実質10万円分のカード積立が可能になります。

楽天証券のポイントやシステムはころころ変わるのでちょっとわかりにくいですがポイントについては以下のとおりです。

- 2022年6月から楽天キャッシュ決済開始(2022年12月までは1%還元)

- 2022年9月から還元率が1%から0.2%に改悪

- 一部の投資信託は1%のままだけど積み立てない銘柄だから実質0.2%

結局どこの証券会社を使うべき? 予算別の優先順位と手順

最適なクレカ積立方法は毎月の投資金額によって異なります。

積立予算が5万以下の場合

マネックス証券×マネックスカード

- マネックス証券をつみたてNISA口座として開設

- マネックスカードを作成

- NISA枠分として毎月33,333円をマネックスカードで積立設定

- 余力があれば16,667円をマネックスカードで積立設定

基本的にはこの3ステップでカード上限の5万円を使い切りましょう。

積立予算が10万以下の場合

マネックス証券×マネックスカード

SBI証券×三井住友カード NL

- マネックス証券をつみたてNISA口座として開設

- NISA枠分として毎月33,333円をマネックスカードで積立設定

- 残り枠の16,667円をマネックスカードで積立設定

- SBI証券を開設

- 三井住友カードNLゴールドで5万円積立設定

クレジットカードの詳細については後述しますが、三井住友カードNLは通常カードだと0.5%なのでゴールドカード推奨です。

年会費を永久無料にするために年間100万円利用の修行が必要ですが、チャージなどでも利用枠にカウントされるので100万は余裕で達成可能です。

積立予算が20万以下の場合

- マネックス証券をつみたてNISA口座として開設

- NISA枠分として毎月33,333円をマネックスカードで積立設定

- 残り枠の16,667円をマネックスカードで積立設定

- SBI証券を開設

- 三井住友カードNLゴールドで5万円積立設定

- 楽天証券を開設

- 楽天カードで5万円積立設定

- 楽天カードで楽天キャッシュ5万円分を購入

- 楽天キャッシュで5万円積立設定

- iDeCo口座に2.3万円積立(カード払い不可)

積立予算が25万以下の場合

auカブコム証券×au PAYカード

毎月の積立金額が20万円以上になる場合はauカブコム証券を利用することでさらに5万円上乗せすることができます。

積立予算が30万を超える場合

エポスゴールド×TSUMIKI証券

毎月の積立金額が20万円以上になる場合はTSUMIKI証券を利用することでさらに5万円上乗せすることができます。

ただし、TSUMIKI証券は信託手数料が高く、投資対象銘柄も限られ、ポイントも0.1%なので無理に作成する必要はありません(毎年0.1%ずつプラスで最大0.5%)

「毎月25万じゃ全然足りない、毎月上限までクレカでインデックス投資したいんだ」という私のようにクレカ投資をガチで愛する人向けです。

どんな銘柄を積み立てるのが良い?

積立て銘柄は証券会社のランキング上位から選ぶのがおすすめです。

基本は冒頭で紹介した以下の3つから選ぶことになるでしょう。

- 全世界株式インデックスファンド(VT)

- 全米株式インデックスファンド(VTI)

- S&P500連動型インデックスファンド(VOO)

流行りのレバナスはどうなの?

私はレバナス(レバレッジ NASDAQ100)を買うこともありますがリスクのある銘柄なので初心者や長期で積み立てたい人はレバレッジ系は避けましょう。

- レバレッジ系はボラティリティが高くリスクが高い

- 下落時やレンジ相場では減価するため長期保有に向かない

- レバナスは為替ヘッジありなので現在のような円安・株安環境で大損する

NISA枠でレバレッジ投資信託を買うと実質枠が増えてお得ですが、下落相場では減価が激しくレンジ相場でも徐々に減価していくので長期投資にはあまり適していません。

またレバナスは為替ヘッジありなので円安対策にはなりません。

「よくわからないけど流行ってるからレバナス買おう」という人はやめておきましょう。

個別株ってどうなの?買いたいんだけど…?

初心者は個別株は買わずにまずはインデックス連動型を買ったほうがいいでしょう。

とはいえ個別銘柄を買うと日々の値動きを見たり、決算やIRをみたりして勉強になるので積立とは別に買うのがおすすめです。

まずは投資信託から初めて、余裕が出てきたら個別株を始めるのをおすすめします。

iDeCoは使うべき?

iDeCoはクレジットカード積立に対応していないので今回の趣旨とは外れますが、積立投資には欠かせない要素の一つなので解説しておきます。

iDeCoの特徴

- 全額控除対象になる

- 会社員の場合は月2.3万円が積立上限

- 年金なので高齢になるまで引き出せない

- 控除になるけど引き出すときには税金がかかる

iDeCoは引き出せないという致命的な弱点があるので万人におすすめできるわけではないですが、全額所得控除になるので所得税が大きい場合は入っておいたほうがお得。

クレカ投資に毎月30万突っ込む人であれば所得税の額も大きいはずなのでiDeCoの恩恵をフルに受けられるiDeCoにも入っておくと良いと思います。

しかし、長期間引き出すことができないので借り入れしたり、将来まとまったお金を使う予定がある人にはおすすめしません。永久ガチホするつもりなら気にせずiDeCo上限ぶちこみでいいと思います。

- どれだけ早くても60歳まで引き出すことも利確もできない

- 加入者期間が10年未の場合、最大65歳まで受給できない

- 一生引き出さない永久ガチホのつもりの投資ならメリット大

ETFと投資信託の違いは?どっちがいいの?

結論から言うと積立に適しているのは「投資信託」です。

ETFと投資信託の違いは…

- 購入方法の違い

- 信託報酬の違い

- 配当金課税の違い

- 再投資方法の違い

など、細かい違いはありますが基本的には同じと考えてOK

クレカ積立できるのは投資信託だけなので投資信託を選んでおきましょう。

毎月30万以上投資する人は「ETF」のほうが選択肢が増えるのでカード投資とは別枠でETFを買うと良いでしょう。

クレカ積立 最大30万円の内訳と貯まるポイント数

クレジットカードで積立投資を行うことで得られるポイントはどれだけなのか?

複利とか抜きにして単純なポイント数を計算してみます。

| 証券会社 | クレジットカード | 還元率 | 年間ポイント |

|---|---|---|---|

| マネックス証券 | マネックスカード | 1.1% | 6,600円分 |

| SBI証券 | 三井住友カードNLゴールド | 1.0% | 6,000円分 |

| auカブコム証券 | au PAYカード | 1.0% | 6,000円分 |

| 楽天証券 | 楽天カード | 0.2% | 1,200円分 |

| 楽天証券 | 楽天キャッシュ (楽天カード払い) | 0.5% | 3,000円分 |

| TSUMIKI証券 | エポスゴールドカード | 0.1~0.5% | 600~3,000円分 |

- 年間3,600,000円クレジットカード積立可能

- 毎年 約23,000円のポイント獲得可能

カード払い分のポイントはキャンペーン期間に応じて変化するのでざっくりとした計算になります。

以上、クレジットカードを使った投資信託の積立方法でした!

コメント